Fattura Elettronica

COMUNICAZIONE AMMINISTRATIVA

Le modifiche della legge di Bilancio 2018 al D.Lgs 127/2015 hanno introdotto l’obbligo generalizzato della fatturazione elettronica verso i privati a partire dal 1 gennaio 2019.

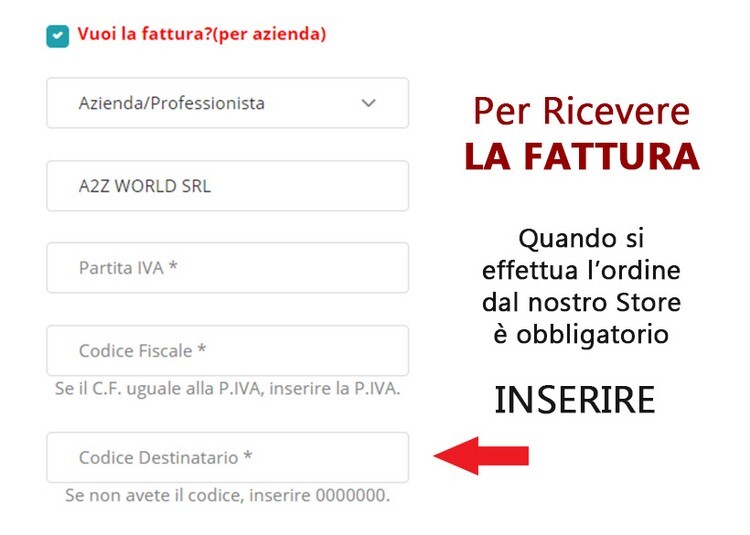

Al fine di consentire ai vostri fornitori di recapitare le fatture attraverso il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate-Sogei è necessario che gli comunichiate un “Codice Destinatario” (scelta consigliata al fine di rendere il processo completamente automatico) o, in alternativa, un vostro indirizzo di posta elettronica certificata in corso di validità (scelta sconsigliata).

Pertanto, ai fini della comunicazione del Codice Destinatario o dell’indirizzo PEC Destinatario dovrete entro il 31 dicembre 2018 cliccare sul tasto "COMUNICA IL TUO CODICE DESTINATARIO", completare come segue, ed inviare l'email.

Qualora siate in possesso del vostro “Codice Destinatario” basta inserire quello e non è necessario inserire un indirizzo di posta elettronica certificata;

Se, al contrario, non siete ancora in possesso del vostro “Codice Destinatario” la fattura elettronica vi sarà recapitata mediante il vostro indirizzo di posta elettronica certificata inserito;

Pertanto, ai fini della comunicazione del Codice Destinatario o dell’indirizzo PEC Destinatario dovrete entro il 31 dicembre 2018 cliccare sul tasto "COMUNICA IL TUO CODICE DESTINATARIO", completare come segue, ed inviare l'email.

Qualora siate in possesso del vostro “Codice Destinatario” basta inserire quello e non è necessario inserire un indirizzo di posta elettronica certificata;

Se, al contrario, non siete ancora in possesso del vostro “Codice Destinatario” la fattura elettronica vi sarà recapitata mediante il vostro indirizzo di posta elettronica certificata inserito;

L’attribuzione del “Codice Destinatario”, codice di 7 caratteri, è corrispondente ad un canale di ricezione accreditato da Sistema di Interscambio e tale codice in genere viene fornito da un intermediario da cui acquistate un servizio di fatturazione elettronica (servizio disponibile anche tramite impresoft).

NOTA BENE

Qualora non venga da voi inserito entro il 31 dicembre 2018 nè il “Codice Destinatario” nè l’indirizzo PEC, le fatture elettroniche saranno comunque emesse e rese disponibili dallo SDI nella Vostra area riservata del portale web “Fatture e Corrispettivi” dell’Agenzia delle Entrate e sarà pertanto vostra cura accedere a tale area per consultare le suddette fatture e per il relativo download.

Con l'occasione ricordiamo i nostri dati:

- Mazza & Franchi SRL

- PARTITA IVA: 00293360137

- PEC: mazzaefranchi@pec.it

- EMAIL: info@mazzaefranchi.it

- CODICE DESTINATARIO: SUBM70N

Fatturazione elettronica obbligatoria

A partire dal 1° gennaio 2019 scatta l’obbligo della fatturazione elettronica tra privati titolari di partita IVA residenti in Italia Vai al Sito